Un budget maîtrisé avec des projets ambitieux

Voté en février, le budget 2023 traduit les engagements et orientations de la Municipalité. Grâce à une gestion rigoureuse, dans un contexte difficile marqué par l’inflation et la crise énergétique, le budget de la commune poursuit plusieurs objectifs : préserver les services publics, construire l’avenir et renforcer l’attractivité de la ville.

Budget de fonctionnement : au service de tous !

Grâce à une gestion saine, le budget 2023 tient compte des besoins de tous les habitants pour garantir un service public de qualité.

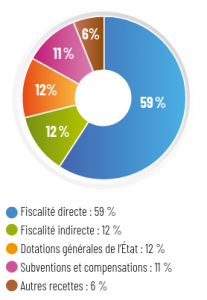

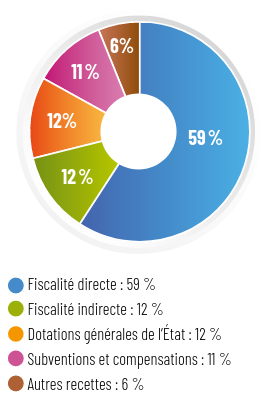

Recettes de fonctionnement : 31,9 millions d’euros

Recettes de fonctionnement : 31,9 millions d’euros

- Fiscalité directe (taxe foncière principalement) : la fiscalité directe représente 59 % des recettes de la commune. Le produit fiscal direct attendu pour 2023 est estimé à 19 217 000 €.

- Fiscalité indirecte : les reversements de la Métropole sont évalués à 3 740 000 €.

- Dotations, participations et subventions : les dotations générales de l’État sont évaluées à 3 759 000 €.

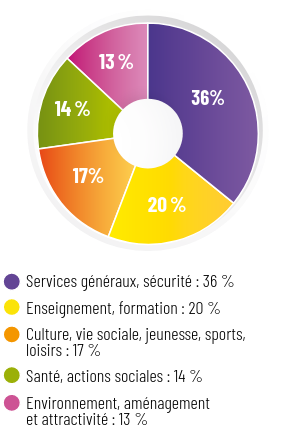

Dépenses de fonctionnement : 30,6 millions d’euros

Les dépenses de fonctionnement sont stabilisées pour 2023 et s’établissent à 30,6 M€.

Maîtrise des dépenses de personnel

Les agents communaux contribuent à la bonne qualité des services proposés à Fontaine. La masse salariale représente une dépense importante dans un budget communal, il convient de veiller à maîtriser ces dépenses sans dégrader le service à la population. À chaque remplacement, les profils de poste sont retravaillés pour répondre à cette exigence.

Maintien du budget du Centre communal d’action sociale (CCAS)

Cette année encore, la Municipalité marque son soutien à l’action sociale en maintenant, malgré les contraintes budgétaires, la subvention au budget du CCAS d’un montant de 1 300 000 €. Grâce à cette subvention, l’action sociale facultative, notamment le soutien aux seniors et aux plus démunis est maintenue en cette période de crise.

Maintien des subventions au monde associatif

La Ville accompagne les associations sociales, culturelles et sportives, créatrices de lien social et de dynamisme local, avec un soutien logistique et financier et de nouvelles formes de partenariat. La Ville maintient le montant global des subventions attribuées aux associations.

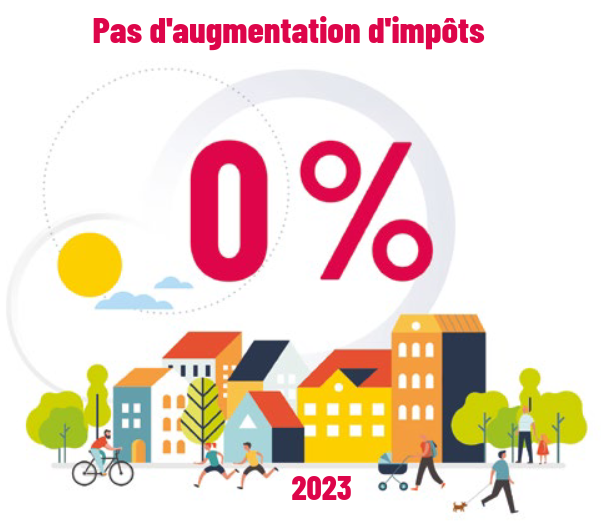

Pas d’augmentation des impôts !

Fidèle à ses engagements, la Municipalité n’a pas augmenté les taux communaux d’imposition pour ne pas accroître la pression fiscale sur les habitants. Malgré une période de crise (inflation, flambée du coût des énergies), la Ville de Fontaine a fait le choix de présenter un budget 2023 sans augmentation des

Fidèle à ses engagements, la Municipalité n’a pas augmenté les taux communaux d’imposition pour ne pas accroître la pression fiscale sur les habitants. Malgré une période de crise (inflation, flambée du coût des énergies), la Ville de Fontaine a fait le choix de présenter un budget 2023 sans augmentation des

taxes locales. Des efforts ont été réalisés par la collectivité sur de nombreux plans : extinction nocturne et optimisation de l’éclairage public, suppression des voitures de fonction pour les élus et renouvellement de la flotte automobile par des véhicules propres, internalisation de prestations et services, réorganisation des manifestations et événements publics… Pour financer les investissements sans augmentation des impôts, la Ville est inscrite dans une démarche active de recherche de financements et subventions.

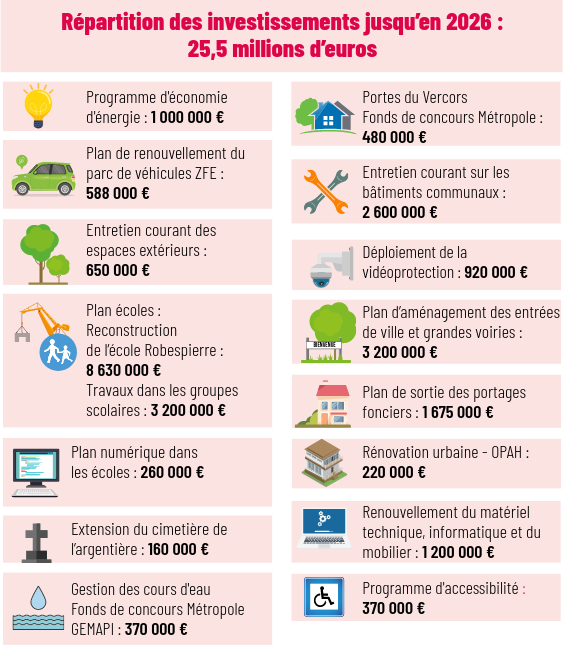

Des investissements forts

La Ville poursuit un important plan d’investissement. Le budget investissement prévu jusqu’en 2026 s’élève à 25,5 M€ et s’articule autour de 3 grandes priorités : l’environnement, la sécurité et l’éducation.

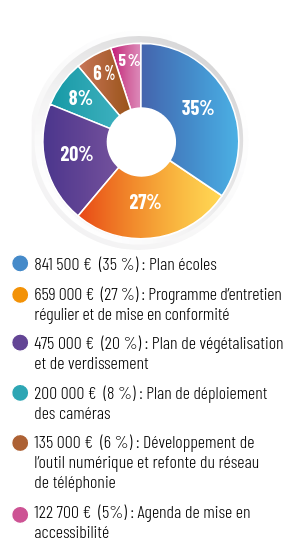

Répartition des projets d’investissement majeurs pour 2023

Le budget d’investissement 2023 s’élève à 3,62 M€. Il est construit autour d’une programmation pluriannuelle avec des projets d’investissement majeurs en 2023 pour un total de 2,43 M€.

Le budget d’investissement 2023 s’élève à 3,62 M€. Il est construit autour d’une programmation pluriannuelle avec des projets d’investissement majeurs en 2023 pour un total de 2,43 M€.

Les investissements prioritaires

Plan écoles : 841 500 €

Priorité du mandat, le plan écoles est un vaste programme de 20 M€ sur 6 ans ayant pour but d’améliorer les équipements et les conditions d’apprentissage. Cette année, de nombreux travaux sont prévus dans les groupes scolaires avec notamment la réalisation de 2 toitures : celle de l’école maternelle Paul Langevin et celle de

l’école élémentaire Jules Ferry. Une canalisation dans la cours de l’école des Balmes sera remplacée, le plan numérique écoles poursuivra son déploiement et plusieurs autres travaux de mises en conformité électriques et mises en sécurité seront réalisés…

Entretien et de mise en conformité : 659 000 €

Ce programme d’entretien des bâtiments et espaces publics permet de répondre aux obligations légales de mise en conformité : réfection des installations alarme-intrusion et mises aux normes électriques.

Aménagement et végétalisation des voiries : 475 000 €

La Municipalité s’est engagée à faire de Fontaine une ville plus écologique, plus verte, plus nature. La commune a adopté récemment son plan environnement qui présente 5 axes forts de développement durable dont un volet en faveur de la biodiversité, de la végétalisation et de l’amélioration du cadre de vie. Ainsi depuis 2020, 270 arbres et plus de 400 arbustes ont été plantés sur le territoire. En 2023, les opérations se poursuivent afin de lutter contre les îlots de chaleur et faire respirer la ville avec notamment des travaux d’aménagement sur plusieurs secteurs : avenue Lénine, rue de la Sure et rue Doyen Gosse…

Déploiement de plus de 27 caméras de vidéoprotection : 200 000 €

1 M€ a été programmé pour le mandat pour le déploiement de la vidéoprotection. En 2023, 200 000 € sont budgétisés afin de permettre l’extension du réseau de caméras sur la commune. Objectif : améliorer la sécurité des habitants et lutter contre les infractions au code de la route, les trafics, les dépôts sauvages et les incivilités.

Outil numérique, réseaux informatiques et téléphonie : 135 000 €

Le développement de ces outils dans les écoles mais également dans l’ensemble des services a pour objectif de permettre une modernisation de l’action communale en faveur de tous les publics.

Agenda accessibilité : 122 700 €

La Ville est engagée dans un Agenda d’accessibilité programmée (sur l’ensemble du mandat à hauteur de 1,2 M€ pour 40 équipements) qui a pour objectif de permettre à toute personne porteur d’un handicap moteur, visuel, auditif ou mental d’accéder et circuler dans les bâtiments communaux et espaces publics. En 2023, plusieurs opérations de mise en accessibilité seront réalisées afin de répondre aux obligations légales parmi lesquelles : mise en place d’une porte automatique au centre d’art contemporain le VOG, mise en conformité de l’ascenseur de la médiathèque, installation de douches accessibles au centre nautique Lino Refuggi..